1. 背景

FFM(Field-aware Factorization Machine)最初的概念来自Yu-Chin Juan(阮毓钦,毕业于中国台湾大学,现在美国Criteo工作)与其比赛队员,是他们借鉴了来自Michael Jahrer的论文[1]中的field概念提出了FM的升级版模型。通过引入field的概念,FFM把相同性质的特征归于同一个field。

2. FFM原理推导

考虑下面的数据集:

| Clicked? | Publisher(P) | Advertiser(A) | Gender(G) |

|---|---|---|---|

| 1 | EPSN | Nike | Male |

| 0 | NBC | Adidas | Female |

对于第一条数据来说,FM模型的二次项为:w𝐸𝑃𝑆𝑁⋅𝐰𝑁𝑖𝑘𝑒+𝐰𝐸𝑃𝑆𝑁⋅𝐰𝑀𝑎𝑙𝑒+𝐰𝑁𝑖𝑘𝑒⋅𝐰𝑀𝑎𝑙𝑒。(这里只是把上面的v符合改成了w)每个特征只用一个隐向量来学习和其它特征的潜在影响。对于上面的例子中,Nike是广告主,Male是用户的性别,描述(EPSN,Nike)和(EPSN,Male)特征组合,FM模型都用同一个𝐰𝐸𝑆𝑃𝑁,而实际上,ESPN作为广告商,其对广告主和用户性别的潜在影响可能是不同的。

因此,Yu-Chin Juan借鉴Michael Jahrer的论文(Ensemble of collaborative filtering and feature engineered models for click through rate prediction),将field概念引入FM模型。

field是什么呢?即相同性质的特征放在一个field。比如EPSN、NBC都是属于广告商field的,Nike、Adidas都是属于广告主field,Male、Female都是属于性别field的。简单的说,同一个类别特征进行one-hot编码后生成的数值特征都可以放在同一个field中,比如最开始的例子中Day=26/11/15 Day=19/2/15可以放于同一个field中。如果是数值特征而非类别,可以直接作为一个field。

引入了field后,对于刚才的例子来说,二次项变为:

$\underbrace{{\bf w}_{EPSN, A} \cdot {\bf w}_{Nike, P}}_{P \times A} + \underbrace{{\bf w}_{EPSN, G} \cdot {\bf w}_{Male,P}}_{P \times G} + \underbrace{{{\bf w}_{Nike, G} \cdot {\bf w}_{Male,A}}}_{A \times G}$ - 对于特征组合(EPSN,Nike)来说,其隐向量采用的是𝐰𝐸𝑃𝑆𝑁,𝐴和𝐰𝑁𝑖𝑘𝑒,𝑃,对于𝐰𝐸𝑃𝑆𝑁,𝐴这是因为Nike属于广告主(Advertiser)的field,而第二项𝐰𝑁𝑖𝑘𝑒,𝑃则是EPSN是广告商(Publisher)的field。

- 再举个例子,对于特征组合(EPSN,Male)来说,𝐰𝐸𝑃𝑆𝑁,𝐺 是因为Male是用户性别(Gender)的field,而第二项𝐰𝑀𝑎𝑙𝑒,𝑃是因为EPSN是广告商(Publisher)的field。

下面的图来自criteo,很好的表示了三个模型的区别

For Poly2, a dedicated weight is learned for each feature pair:

For FMs, each feature has one latent vector, which is used to interact with any other latent vectors:

For FFMs, each feature has several latent vectors, one of them is used depending on the field of the other feature:

3. FFM模型学习

3.1 FFM 数学公式

假设样本的 n 个特征属于 f 个field,那么FFM的二次项有 $nf$个隐向量。而在FM模型中,每一维特征的隐向量只有一个。FM可以看作FFM的特例,是把所有特征都归属到一个field时的FFM模型。根据FFM的field敏感特性,可以导出其模型方程。

$y(\mathbf{x}) = w_0 + \sum_{i=1}^d w_i x_i + \sum_{i=1}^d \sum_{j=i+1}^d (w_{i, f_j} \cdot w_{j, f_i}) x_i x_j \tag{3-0}$

其中,$f_j$是第j个特征所属的field。如果隐向量的长度为k,那么FFM的二次参数有$nfk$个,远多于FM模型的nk个。此外,由于隐向量与field相关,FFM二次项并不能够化简,其复杂度为$O(kn^2)$。

3.2 FFM 模型学习

为了方便推导,这里省略FFM的一次项和常数项,公式为:

$\phi(\mathbf{w}, \mathbf{x}) =\sum_{a=1}^d \sum_{b=a+1}^d ( w_{a, f_b} \cdot w_{b, f_a}) x_a x_b\tag{3-1}$

FFM模型使用logistic loss作为损失函数,并加上L2正则项:

$\mathcal{L} = \sum_{i=1}^N\log\left(1 + \exp(-y_i\phi({\bf w}, {\bf x_i}))\right) + \frac{\lambda}{2} |!|{\bf w}|!|^2 \tag{3-2}$

采用随机梯度下降来(SGD)来优化损失函数,因此,损失函数只采用单个样本的损失:

$\mathcal{L} =\log\left(1 + \exp(-y_i\phi({\bf w}, {\bf x}))\right) + \frac{\lambda}{2} |!|{\bf w}|!|^2 \tag{3-3}$

对于每次迭代,选取一条数据(𝐱,𝑦),然后让L对𝐰𝑎,𝑓𝑏和𝐰𝑏,𝑓𝑎求偏导(注意,采用SGD上面的求和项就去掉了,只采用单个样本的损失),得:

$\begin{align} g_{a,f_b} \equiv \frac{\partial \mathcal{L}}{\partial w_{a,f_b}} = \kappa\cdot w_{b, f_a} x_a x_b + \lambda w_{a,f_b}^2 \tag{3-4} \\ g_{b,f_a} \equiv \frac{\partial \mathcal{L}}{\partial w_{b,f_a}} = \kappa\cdot w_{a, f_b} x_a x_b + \lambda w_{b,f_a}^2 \tag{3-5}\\ 其中, \kappa = \frac{-y}{1+\exp(y\phi({\bf w,x}))} \tag{3-6}\end{align}$在具体的实现中,这里有两个trick,

第一个trick是梯度的分步计算。

$\mathcal{L} = \mathcal{L} _{err} + \mathcal{L} _{reg} = \log\left(1 + \exp(-y_i\phi({\bf w}, {\bf x}))\right) + \frac{\lambda}{2} |\!|{\bf w}|\!|^2\\ \frac{\partial\mathcal{L}}{\partial\mathbf{w}} = \frac{\partial\mathcal{L}_{err}}{\partial\phi}\cdot \frac{\partial\phi}{\partial\mathbf{w}} + \frac{\partial\mathcal{L}_{reg}}{\partial\mathbf{w}}\tag{3-7}$注意到$\frac{\partial\mathcal{L}_{err}}{\partial\phi}$和参数无关,每次更新模型时,只需要计算一次,之后直接调用结果即可。对于总共有𝑑𝑓𝑘个模型参数的计算来说,使用这种方式能极大提升运算效率。

第二个trick是FFM的学习率是随迭代次数变化的,具体的是采用AdaGrad算法,这里进行简单的介绍。

Adagrad算法能够在训练中自动的调整学习率,对于稀疏的参数增加学习率,而稠密的参数则降低学习率。因此,Adagrad非常适合处理稀疏数据。

设𝑔𝑡,𝑗为第t轮第j个参数的梯度,则SGD和采用Adagrad的参数更新公式分别如下:

$\begin{align*} SGD: \ & w_{t+1,j} = w_{t,j} -\eta \cdot g_{t,j} \tag{3-8}\\ Adagrad: \ & w_{t+1,j} = w_{t,j} – \frac{\eta}{\sqrt{G_{t,jj}+ \epsilon}} \cdot g_{t,j} \tag{3-9}\end{align*}$可以看出,Adagrad在学习率𝜂上还除以一项$\sqrt{G_{t,jj}+ \epsilon}$,这是什么意思呢?𝜖为平滑项,防止分母为0,$G_{t,jj} = \sum_{\iota=1}^tg_{\iota, jj}^2$即𝐺𝑡,𝑗𝑗为对角矩阵,每个对角线位置𝑗,𝑗的值为参数𝑤𝑗每一轮的平方和,可以看出,随着迭代的进行,每个参数的历史梯度累加到一起,使得每个参数的学习率逐渐减小。

因此,用3-4、3-5计算完梯度后,下一步就是更新分母的对角矩阵。

$\begin{align} G_{a,f_b} \leftarrow G_{a,f_b} + (g_{a,f_b})^2 \tag{3-10}\\ G_{b,f_a} \leftarrow G_{b,f_a} + (g_{b,f_a})^2 \tag{3-11} \end{align}$最后,更新模型参数:

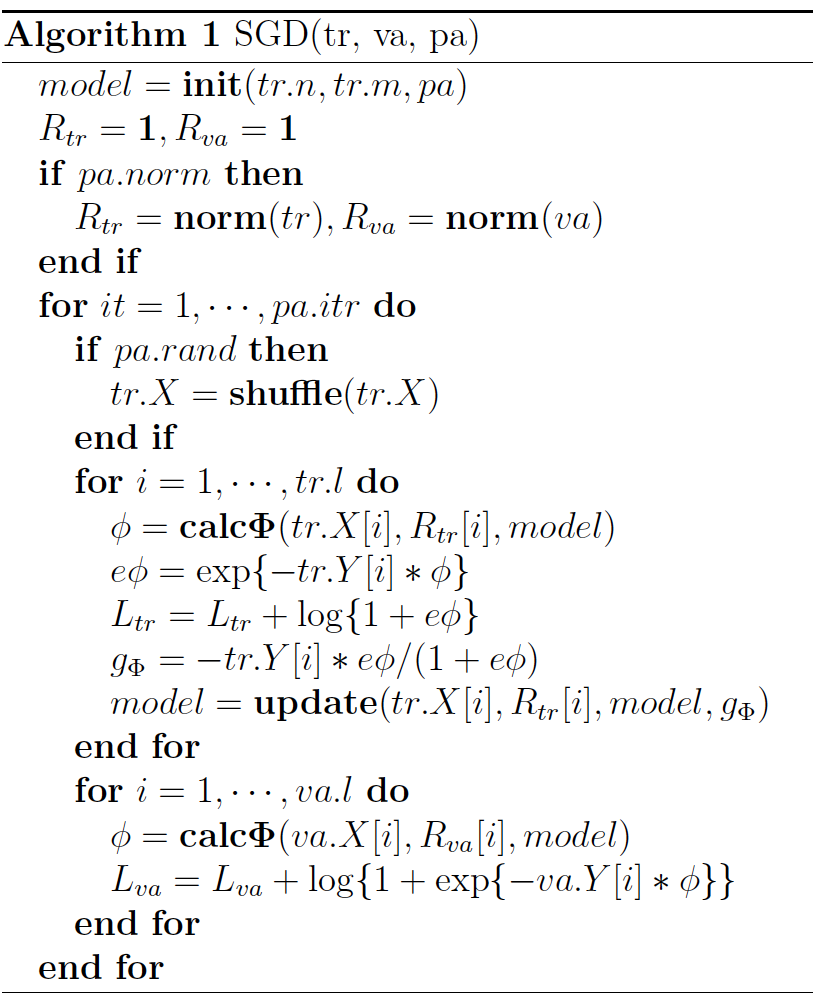

$\begin{align} w_{a,f_b} &\leftarrow w_{a,f_b} – \frac{\eta}{\sqrt{G_{a,f_b}+ 1}}g_{a,f_b} \tag{3-12}\\ w_{b,f_a} &\leftarrow w_{b,f_a} – \frac{\eta}{\sqrt{G_{b,f_a}+ 1}}g_{b,f_a} \tag{3-13} \end{align}$这就是论文中算法1描述的过程:

参考 ($ Algorithm; 1$ ), 下面简单解释一下FFM的SGD优化过程。 算法的输入 $( tr )、(va)、( pa ) $分别是训练样本集、验证样本集和训练参数设置。

根据样本特征数量$( tr.n)$、field的个数$( tr.m )$和训练参数$( pa)$,生成初始化模型,即随机生成模型的参数;

如果归一化参数 $( pa.norm )$ 为真,计算训练和验证样本的归一化系数,样本 $( i ) $的归一化系数为

$R[i] = \frac{1}{| \mathbf{X}[i] |}$

对每一轮迭代,如果随机更新参数 ( pa.rand ) 为真,随机打乱训练样本的顺序;

对每一个训练样本,执行如下操作

- 计算每一个样本的FFM项,$\phi $;

- 计算每一个样本的训练误差,如算法所示,这里采用的是交叉熵损失函数$\log ( 1 + e\phi )$;

- 利用单个样本的损失函数计算梯度$ g_\Phi $,再根据梯度更新模型参数;

对每一个验证样本,计算样本的FFM输出,计算验证误差;

重复步骤3~5,直到迭代结束或验证误差达到最小。

3.3 实现的trick

本小节主要摘录美团点评的内容。

除了上面提到的梯度分步计算和自适应学习率两个trick外,还有:

- OpenMP多核并行计算。OpenMP是用于共享内存并行系统的多处理器程序设计的编译方案,便于移植和多核扩展[1]。FFM的源码采用了OpenMP的API,对参数训练过程SGD进行了多线程扩展,支持多线程编译。因此,OpenMP技术极大地提高了FFM的训练效率和多核CPU的利用率。在训练模型时,输入的训练参数ns_threads指定了线程数量,一般设定为CPU的核心数,便于完全利用CPU资源。

- SSE3指令并行编程。SSE3全称为数据流单指令多数据扩展指令集3,是CPU对数据层并行的关键指令,主要用于多媒体和游戏的应用程序中[2]。SSE3指令采用128位的寄存器,同时操作4个单精度浮点数或整数。SSE3指令的功能非常类似于向量运算。例如,a和b采用SSE3指令相加(a和b分别包含4个数据),其功能是a种的4个元素与b中4个元素对应相加,得到4个相加后的值。采用SSE3指令后,向量运算的速度更加快捷,这对包含大量向量运算的FFM模型是非常有利的。

除了上面的技巧之外,FFM的实现中还有很多调优技巧需要探索。例如,代码是按field和特征的编号申请参数空间的,如果选取了非连续或过大的编号,就会造成大量的内存浪费;在每个样本中加入值为1的新特征,相当于引入了因子化的一次项,避免了缺少一次项带来的模型偏差等。

4. 适用范围和使用技巧

在FFM原论文中,作者指出,FFM模型对于one-hot后类别特征十分有效,但是如果数据不够稀疏,可能相比其它模型提升没有稀疏的时候那么大,此外,对于数值型的数据效果不是特别的好。

在Github上有FFM的开源实现,要使用FFM模型,特征需要转化为“field_id:feature_id:value”格式,相比LibSVM的格式多了field_id,即特征所属的field的编号,feature_id是特征编号,value为特征的值。

此外,美团点评的文章中,提到了训练FFM时的一些注意事项:

第一,样本归一化。FFM默认是进行样本数据的归一化的 。若不进行归一化,很容易造成数据inf溢出,进而引起梯度计算的nan错误。因此,样本层面的数据是推荐进行归一化的。

第二,特征归一化。CTR/CVR模型采用了多种类型的源特征,包括数值型和categorical类型等。但是,categorical类编码后的特征取值只有0或1,较大的数值型特征会造成样本归一化后categorical类生成特征的值非常小,没有区分性。例如,一条用户-商品记录,用户为“男”性,商品的销量是5000个(假设其它特征的值为零),那么归一化后特征“sex=male”(性别为男)的值略小于0.0002,而“volume”(销量)的值近似为1。特征“sex=male”在这个样本中的作用几乎可以忽略不计,这是相当不合理的。因此,将源数值型特征的值归一化到[0,1]是非常必要的。

第三,省略零值特征。从FFM模型的表达式(3-1)可以看出,零值特征对模型完全没有贡献。包含零值特征的一次项和组合项均为零,对于训练模型参数或者目标值预估是没有作用的。因此,可以省去零值特征,提高FFM模型训练和预测的速度,这也是稀疏样本采用FFM的显著优势。

在DSP的场景中,FFM主要用来预估站内的CTR和CVR,即一个用户对一个商品的潜在点击率和点击后的转化率。

CTR和CVR预估模型都是在线下训练,然后用于线上预测。两个模型采用的特征大同小异,主要有三类:用户相关的特征、商品相关的特征、以及用户-商品匹配特征。用户相关的特征包括年龄、性别、职业、兴趣、品类偏好、浏览/购买品类等基本信息,以及用户近期点击量、购买量、消费额等统计信息。商品相关的特征包括所属品类、销量、价格、评分、历史CTR/CVR等信息。用户-商品匹配特征主要有浏览/购买品类匹配、浏览/购买商家匹配、兴趣偏好匹配等几个维度。

为了使用FFM方法,所有的特征必须转换成“field_id:feat_id:value”格式,field_id代表特征所属field的编号,feat_id是特征编号,value是特征的值。数值型的特征比较容易处理,只需分配单独的field编号,如用户评论得分、商品的历史CTR/CVR等。categorical特征需要经过One-Hot编码成数值型,编码产生的所有特征同属于一个field,而特征的值只能是0或1,如用户的性别、年龄段,商品的品类id等。除此之外,还有第三类特征,如用户浏览/购买品类,有多个品类id且用一个数值衡量用户浏览或购买每个品类商品的数量。这类特征按照categorical特征处理,不同的只是特征的值不是0或1,而是代表用户浏览或购买数量的数值。按前述方法得到field_id之后,再对转换后特征顺序编号,得到feat_id,特征的值也可以按照之前的方法获得。

CTR、CVR预估样本的类别是按不同方式获取的。CTR预估的正样本是站内点击的用户-商品记录,负样本是展现但未点击的记录;CVR预估的正样本是站内支付(发生转化)的用户-商品记录,负样本是点击但未支付的记录。构建出样本数据后,采用FFM训练预估模型,并测试模型的性能。

| #(field) | #(feature) | AUC | Logloss | |

|---|---|---|---|---|

| 站内CTR | 39 | 2456 | 0.77 | 0.38 |

| 站内CVR | 67 | 2441 | 0.92 | 0.13 |

由于模型是按天训练的,每天的性能指标可能会有些波动,但变化幅度不是很大。这个表的结果说明,站内CTR/CVR预估模型是非常有效的。

在训练FFM的过程中,有许多小细节值得特别关注。

第一,样本归一化。FFM默认是进行样本数据的归一化,即 ( pa.norm ) 为真;若此参数设置为假,很容易造成数据inf溢出,进而引起梯度计算的nan错误。因此,样本层面的数据是推荐进行归一化的。

第二,特征归一化。CTR/CVR模型采用了多种类型的源特征,包括数值型和categorical类型等。但是,categorical类编码后的特征取值只有0或1,较大的数值型特征会造成样本归一化后categorical类生成特征的值非常小,没有区分性。例如,一条用户-商品记录,用户为“男”性,商品的销量是5000个(假设其它特征的值为零),那么归一化后特征“sex=male”(性别为男)的值略小于0.0002,而“volume”(销量)的值近似为1。特征“sex=male”在这个样本中的作用几乎可以忽略不计,这是相当不合理的。因此,将源数值型特征的值归一化到 ( [0, 1] ) 是非常必要的。

第三,省略零值特征。从FFM模型的表达式可以看出,零值特征对模型完全没有贡献。包含零值特征的一次项和组合项均为零,对于训练模型参数或者目标值预估是没有作用的。因此,可以省去零值特征,提高FFM模型训练和预测的速度,这也是稀疏样本采用FFM的显著优势。

本文主要介绍了FFM的思路来源和理论原理,并结合源码说明FFM的实际应用和一些小细节。从理论上分析,FFM的参数因子化方式具有一些显著的优势,特别适合处理样本稀疏性问题,且确保了较好的性能;从应用结果来看,站内CTR/CVR预估采用FFM是非常合理的,各项指标都说明了FFM在点击率预估方面的卓越表现。